光伏企业的奋斗固然重要,但也要考虑硅价的起伏

编辑:李信马

题图:IC Photo

最近,光伏产业的两家龙头企业——隆基绿能和阳光电源——分别披露了年报和一季度报,2021年两家公司的营收分别为809.32亿元(人民币,下同)和241.27亿元,净利润为90.86亿元和15.83亿元;一季度营收分别为185.95亿元和45.68亿元,净利润为26.53亿元和4.22亿元。

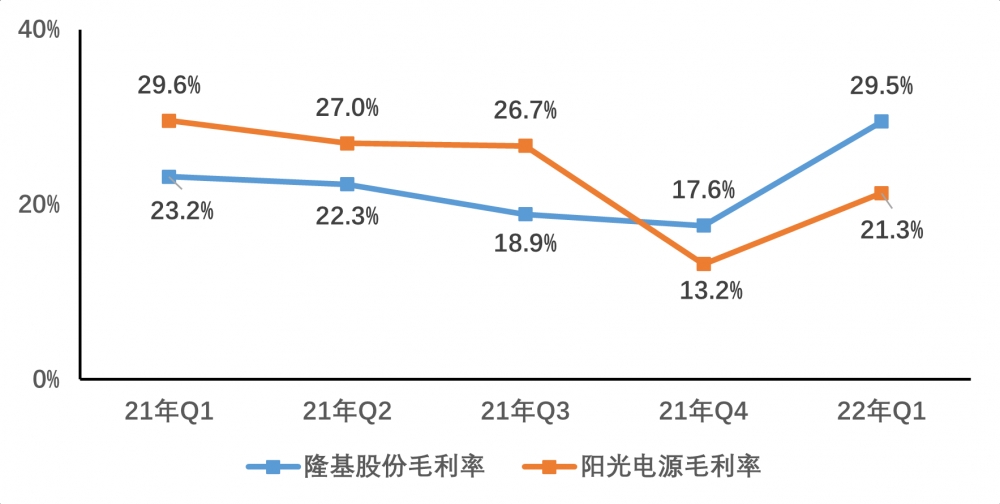

有趣的是,统计两家企业的毛利率,会发现均呈现“V”型趋势。两家公司在2021年毛利率均持续下降,并在2022年第一季度上扬,环比分别上升11.9和8.1个百分点。

实际两家公司相似的不止是毛利率的变化,股价的变化也有着极高的相似度。从下图可以看出,最近一年来,两家公司的股价可以说是“同频共振”。

如此相似的原因,很大程度上是由于两家公司的主营业务,都与硅料密切相关。隆基的主营业务为硅片和电池组件,硅料是其核心材料,阳光电源的主营业务是逆变器等产品,同样需要晶体管、硅片等进行加工。在2021年年报中,两家公司均表示,原材料成本占到了营业成本的大头。其中隆基绿能的原材料成本占到了营业成本的76.83%,阳光电源的原材料占到了营业成本的80.33%。

2021年初,硅料的价格开始上涨,在11月份下旬达到最高点273元/千克后开始下跌,年底价格跌到235元/千克,此后在2022年初开始平稳回升,4月30号的价格为252元/千克。

而光伏指数在11月份达到最高点,此后开始下跌,在3月份回升至高点,随后在4月底下降到最低点,这样的趋势与两家公司的股价变化趋同。即使在阳光电源4月19日发布财报和隆基绿能4月27日发布财报后,两家公司股价的走势仍保持一致,板块变化对股价的影响甚至大过公司发布财报的影响。

由于企业从采购硅料到投入生产,再到销售环节需要一定生产周期,硅料价格下跌的传导具有一定滞后性,虽然硅料的价格在11月底开始下降,但对毛利率的影响最终在2022年第一季度才得以体现。由此可见,光伏企业的表现,和硅料的价格密切相关。

虽然如此,但企业的奋斗也很重要。同样是光伏行业的龙头企业,在毛利率方面,隆基绿能在2022年第一季度的同比增长明显好于阳光电源;股价方面,

11月5号,隆基绿能股价升至最高点103.30元,4月27日降到最低点56.20元,降幅达45.59%,而11月5日阳光电源的股价在155.78元,4月26日降到56.01元,降幅达64.04%;

按阳光电源股价极差来算,7月30日,阳光电源股价达到最高点180.16元,到4月26日最低点的降幅为68.91%,而7月30日隆基绿能股价为85.92元,到4月27日的降幅为34.59%,降幅仅为阳光电源的一半。从两方面来看,隆基绿能的表现都更好一些。

这样差异可以从两家公司的具体业务上找到解释。

隆基绿能的业务集中在产业链中下游,主要生产单晶硅棒、单晶硅片、电池片、电池组件等产品,硅料为重要原材料;而阳光电源主营产品是逆变器,逆变器除了受硅料价格影响外,还需要采购电芯与IGBT半导体器件,并主要依赖从英飞凌等海外厂商进口,面临更多原料紧缺与涨价的风险。

阳光电源在4月19日的投资者会议中也对此表示:“在逆变器业务上,目前受到 IGBT 短缺的影响,相关渠道布局放缓,一季度的渠道有所改善但仍然紧缺,公司将会加大国内芯片供应。”在4月22日投资者会议上被问及IGBT电子元器件2022-2023年的供应情况时,阳光电源表示预计IGBT器件将在23年持续改善。

而硅料价格的下降却很可能近在眼前了。在财报中,隆基绿能表示认为未来硅料价格会降下来:“在全球碳中和趋势下,未来上游多晶硅料产能的将加快释放和全球运力的也会提升,光伏行业的度电成本将继续降低,下游装机需求将得到快速提升。”

目前硅料的龙头企业晶科、通威股份等企业都相继增长硅料产能,通威股份目前在建高纯晶硅项目产能17万吨,未来高纯晶硅年产能规模将达到35万吨。大全能源等老牌上游企业也同样进行大规模扩产,去年年末,大全能源与包头市政府签订协议,拟投资332.5亿建设30万吨高纯工业硅项目、20万吨有机硅项目、20万吨高纯多晶硅项目和2.1万吨半导体多晶硅项目。

虽然硅料产能的增长不一定会带来价格的下跌,但隆基绿能也对此作好了两手准备,与各类上游公司开展投资合作,比如和通威股份签订大额预定协议,周期长达2年。2022年3月21日晚,通威股份发公告称,与隆基绿能签订多晶硅长单采购协议,周期从2022年1月到2023年12月,期间多晶硅的交易量为20.36万吨,以25万每吨计算,金额在509亿,占隆基2021年总营收的一半还多。

此外,在2021年的年报中,隆基绿能也披露了与通威股份的“关系”。在2020年9月25日双方签订了《合作协议》,协议第3点显示:“双方将10.18万吨多晶硅料的交易量作为每年的基础目标,此后,未来隆基绿能的硅料需求将优先从通威股份采购,同样,通威股份的硅料也要优先保障供给给隆基绿能。”

与之对比,在4月22日的网上业绩说明会上,当被问及目前存货有多少规模时,阳光电源表示不对外公布战略物资的储备数量,但总体还是供不应求。

从两家公司年报中可发现,阳光电源的原材料成本增幅比隆基绿能的快。2021年隆基绿能原材料占比总营业成本76.83%,2020年同期占比为74.30%,增长3.29%。2021年阳光电源原材料占比总营业成本80.33%,2020年同期占比为71.32%,增长了12.63%。

此外,在主营业务方面,隆基绿能和阳光电源面临的竞争环境不同。

逆变器绝大多数器件源自进口,生产制造并未形成一体化格局,在2019年,华为便是逆变器市场份额第一,此后由于芯片制裁风波,受到一定影响。据华为光伏军团向每日经济新闻记者透露,2021年华为的逆变器出货量达到53GWh,并启动了出海业务,而阳光电源2021年逆变器出货量为47GWh。

而隆基绿能的市场份额依然保持第一,与第二名“天合光能”公司保持一定距离。数据显示,2021年,隆基绿能光伏组件出货量达到38.515GWh,高于天合光能13.701GWh。4月27日,隆基绿能上调了硅片价格,此前也分别于2022年的1月16日、1月27日、2月22日、3月25日、4月13日宣布上调硅片价格。

而作为阳光电源另一重要业务的“电站投资开发”也面临各种调整,阳光电源的电站遍布东南亚、澳洲、南美,在2021年与中国能建葛洲坝国际公司一期签下缅甸三个光伏项目,装机量达110MW。2021年,电站投资开发的收入占其总收入的44.26%,但该业务投入成本大,毛利率低、回款时间长。在4月19日业绩会上,阳光电源表示业绩下降原因之一就是电站业务出现问题,越南电站项目因为疫情原因延迟交付导致了没能并网,缅甸的项目也受局势影响而被迫取消。

阳光电源在年报中表示,业绩下滑的部分原因是相关项目的计提损失,目前应收账款的较快增加会存在系列的回款风险。

此外,阳光电源还经历了人事上的变动,5月6日,阳光电源发布公告称,刘振此前因个人原因而失联,经董事会决议罢免其职务,并任命顾亦磊为新任董事长。顾亦磊在2015年9月加入阳光电源,先后担任阳光电源研究院副院长,阳光电源高级副总裁兼光储事业部总裁。

光伏龙头押注“氢能”

4月27日下午, “隆基绿能”公布了变更公司证劵简称的公告,更名后为“隆基绿能”(此前为“隆基股份”)。关于突然更名的原因,公司表示是为更好地体现公司战略布局和主营业务定位,进一步强化品牌形象和公司价值,并表明更名后,公司主营业务、发展方向、实际控制人等均不发生变化。

绿能指的是“绿色能源”,也称为清洁能源,主要包括太阳能、风能、氢能、水能、地热能等。早在去年,隆基绿能就成立了西安隆基氢能科技有限公司,将公司定位为大型绿氢装备与方案提供商,这些绿氢装备通过将主营业务中的电池组件进行光伏发电的电力导入设备,进而进行电解水反应来制备氢气,这种通过清洁电力制备的氢气就叫做“绿氢”,是未来新能源领域最具规模性和竞争力的能源形式之一。

在2021年年报中,阳光电源也将“氢能”称为自己的第九大业务,并自称是国内最早布局氢能领域的新能源企业。阳光电源同样专注绿电制氢系统及解决方案,表示拥有碱水电解制氢系统技术(ALK)和质子交换膜(PEM)纯水电解制氢系统技术两种技术路线,以及配套的MW级专用制氢整流电源、智慧氢能管理系统。

2021年6月18日,阳光电源子公司“阳光氢能科技有限公司”也注册成立,并在合肥高新区建成年产能GW级制氢设备工厂。此外,在2022年3月8日,阳光电源也将1000Nm3/h的碱性电解水制氢系统交付给吉林白城市。

在4月27日发布的《可持续发展报告》中,隆基绿能反复提及光伏+绿氢产业模式,可看出隆基绿能对此充满期待。

隆基绿能和阳光电源的频繁动作背后,都表达了对“绿氢能源“的开发热情,不过发展氢能并不简单。氢能的许多技术目前尚不成熟,除了制备时转化率较低之外,氢气捕集与储运也一直是个难点。氢气密度小,液化温度低,会给储运带来很大麻烦,在长途大容量的运输情况下,需保持零下240摄氏度的临界温度,储运费用高昂。

在氢气应用普及方面,也并不会“立竿见影”。隆基绿能在《可持续发展报告》中就指出,实现碳中和之路的最后一个阶段才是“绿色氢能深化到工业、交通和建筑脱碳中”。此外,世界氢能委员会与麦肯锡发布的报告《氢能实现净零排放》也显示,尽管当前全球已宣布520多个大型氢能项目,直接投资达到1600亿美元,但到2030年,仍需要增加4倍投资才能使世界走上净零轨道。

绿氢的发展是重工业、建筑等产业实现低碳的关键技术,不过仍需要长期的投入和研发。阳光电源赵为曾表示:“氢气作为能源管理,已经走出了化工园区,但是法规标准及激励政策还没有完善。”

隆基绿能总裁李振国曾指出,目前电解水制氢技术的主要成本就取决于电价问题,制取一公斤氢需要消耗50度电,如果光伏发电成本降到1毛钱,电解水制氢的成本才会降到5块钱一公斤。赵为也表示,目前绿氢与灰氢(由化石燃料产生电力进而制备的氢气)相比,成本仍远高于灰氢,供应链也不完整,规模化生产能力也未形成,且设备利用率低,此外还有光伏的间歇性和波动性,都影响了规模化制氢。

虽然光伏制氢产业是新能源最具潜力的发展方向之一,不过赵为认为,光伏制氢的设备、系统及电力的成本需大幅降低,设备利用率需要大幅提升,才能在整体上降低光伏产业制氢的成本,实现“绿氢”的应用普及。